ワーホリをする多くの人が、海外保険に入ると思います。

でも、海外保険ってめちゃくちゃ高いんですよね!

と、悩んでいる人も多いはずです。

私も過去に同じようなことで悩んで、どうしても安く済ませたかったので、調べに調べ尽くした結果、ある一つの方法に行き着きました。

それは、エージェントや保険会社が絶対に明かさないだろう、裏技的に保険料を格安にする方法だったのです。

ワーホリで海外保険は必要?不要?

裏技的な話の前に、まず、そもそも海外保険は必要なのか?不要なのか?

というお話をしましょう。

2回ワーホリを経験した私から言わせると、海外保険はあるに越したことはありません。

やはり、保険があると、「安心感」が違います。

例えば、ワーホリで、スノボーやサーフィンなど、アクティブなアウドドアスポーツをやることもあるが思いますが、保険に加入していれば、安心して挑戦することができますね。

逆に、海外保険に加入してないと、そういったスポーツはおろか、日常生活すらビクビクしながら生活する羽目になります。

例えば、オーストラリアに無保険で来ていた友達は、道を渡るときは絶対に、右、左を確認を3回してから道を渡っていました・・・。笑

知ってるかとは思いますが、海外の医療費はバカ高いです。地域や病院にもよりますが、救急車を利用するだけでも、数十万円。長期で通院するとなると、数百万円。

なので、無保険の場合は、常に「莫大な医療費」を意識することになるので、毎日をビクビクしながら生活する覚悟が必要です!

なのでやはり、保険はあるに越したことはないと断言できます。

ワーホリで保険を使用する確率とは?

保険はあるに越したことはないですが、そもそも、ワーホリで保険を使う確率ってどのくらいなのでしょうか?

気になって調べてみました。

ワーホリに特化した統計はありませんでしたが、JTBグループの「ジェイアイ傷害火災保険」の資料の中に、海外旅行保険加入者が、なんらかの事故に巻き込まれる確率が掲載されていました。

つまり、海外保険に加入した人が、海外保険を実際に使う確率です。

海外保険を利用する確率は、3.4%

という統計結果が出ていました。

海外保険を使う人は、100人中、だいたい3〜4人ということです。

逆に言うと、100人中、96人は海外保険を使わないということです。

この統計はワーホリに特化してないので、詳しいことはわかりませんが、だいたい目安として、ワーホリもこのくらいでしょう。

さて、あなたはどう思われましたか?

私はこの結果を受けて

と、「ワーホリの保険を安く済ませたい」という思いが強くなりました。

しかし、一般のワーホリ保険は高すぎる・・・

一般的にワーホリ用の海外保険でオススメされているのは

などですが・・・だいたいどこも、1年で20万円±αと非常に高い!

「なんでこんなに高いんだろう?」と、多くの人がモヤモヤしながらも、流れのままに一般的な保険に加入してしまいます。私もオーストラリアに行った時は、なんの疑いもなく「AIU保険」に加入していました・・・。

しかし、それこそ、保険会社やエージェントの思う壺です。(私もバッチシ嵌っていました笑)

これから、その思う壺から抜け出す方法をお伝えいたします。

一般的な高い保険を使わずに、ワーホリの保険を補う方法を!

保険料をできるだけ安く、0円も可能な究極の方法を!

ワーホリの海外保険が究極的に安くなる!その裏技とは!?

これを使います。

それは・・・

あなたが持っている・・・

あなたの財布の中に眠っている・・・

クレジットカード

つまり、クレジットカードの海外保険を利用するということです。

クレジットカードの海外保険とは?

クレジットカードの海外保険について、よくわからない人のために、一応解説しておきますね。

クレジットカードには、海外保険が付随しているものがあります。

もしあなたが、その海外保険付きのクレジットカードを持っていれば、海外に旅行した際に、実質無料で海外保険が適応されるということです。

つまり、クレジットカードの海外保険を使えば、ワーホリ期間中の保険を補えるということです。

もしかしたら、あなたがすでに持っているクレジットカードにも、海外保険がついている可能性があるので、チェックしてみると良いでしょう。

それでは、実際にどんな補償があるのか、私のREXカードを見てみましょう。

クレジットカードの海外保険(例):REXカードの場合

REXカードの保険を適応すれば、海外で何か起こった際に、これだけの金額が補償されます。

例えば、海外でスノボーで足を骨折して怪我をした場合、怪我の治療費が200万円まで補償されるということです。

でも、クレジットカードの海外保険だと補償金が足りないんじゃない?

確かにそうなんです。

この情報は、保険加入を促すサイトなどでもよく言われていますね。

クレジットカードの補償額では全然足りないよ。

だから、一般的なワーホリ保険に入っとけよ。

と・・・。

でもね。

それが、情報操作ってやつですので、要注意です!

本当は、クレジットカードの海外保険だけでも、補償金額を補える方法があるんですよ。

それが、以下の方法です。

補償金が足りなきゃ上乗せできる

補償される額が、一般的な海外保険に比べて少ない?

じゃあ、上乗せしちゃいましょうよ!

では、どうやって?

「クレジットカードを複数使って」

です。

先ほどのREXカードの表を見てもらうと、REXカードだけの海外保険を使った場合、「ケガ、病気の治療費用」の補償額は200万円です。

しかし、他のクレジットカードの海外保険と併用しちゃえば、さらに補償額がUPします。つまり、両方のクレジットカードの補償額を合算できるのです。

では、REXカードと、エポスカードの海外保険を合算してみましょう。

すると

このように、それぞれの項目の補償限度額が合算されるます。

3枚、4枚でも、上乗せできる

もし、2枚のクレジットカードの海外保険の合算でも不安という方。

安心してください。

この方法は、2枚でも3枚でも合算可能です。

つまり、こういうことです。

「クレジットカードの海外保険だけでは足りない」なんて、もう言わせませんよ!

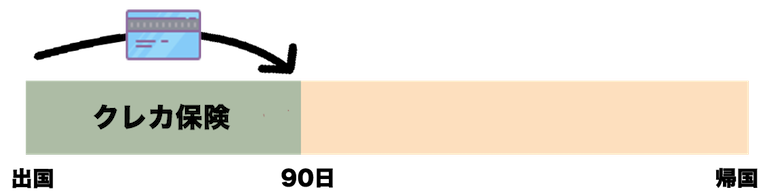

でも、クレジットカードの海外保険は出国から90日間だけでしょ?

そうなんです。

ご存知の方も多いかと思いますが、クレジットカードの海外保険は、海外にいる間ずっと適応されるわけではありません。(そんな虫のいい話はありません。笑)

だから、これもよく、保険加入を促すサイトなどでよく言われています。

クレカの保険は出国から90日だから、ワーホリの期間分の保険を補えないよ。

だから、一般的なワーホリ保険入っとけよ。

って。

でもね。

それも、情報操作ってやつですので、要注意です!

別に、一般的な高いワーホリ保険に入らずとも、「出国90日以降の保険」を補う手段はいくつもあるんです。

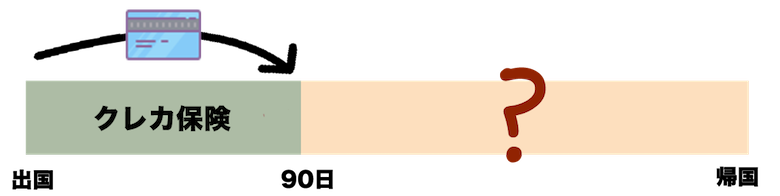

90日より後の保険はどうするの?

さて、海外を出発した日から90日は、クレジットカードの海外保険を使うことができるということが分かりました。

では、90日以降の保険どうしたらいいのか?

その後の手段は3つあります。

- 海外から入れる保険に加入する

- 地域の公的保険に加入する

- さらにクレジットカードの保険を使う

① 海外から入れる保険会社の保険

保険は、日本から入ることもできれば、海外から入ることもできるのです。

つまり、海外旅行中でも入れる保険ということです。

と、思うかもしれませんが、日本で入る一般的な海外保険より、海外から入る保険の方が断然安いです!

その証拠をお見せしましょう。

海外から入れる有名な保険会社は主に以下の2つです。

ここでは、安い方の「ASSETS社のグローブパートナー」を参考にしてみます。

例えば、1年のワーホリの内、90日(3ヶ月)をクレジットカードの保険を使い、残りの9ヶ月をこちらの保険を使うとします。

図の赤い枠の部分を見ると、9ヶ月で、531ユーロ(約66,500円)です。

つまり、「クレジットカードの海外保険」と「海外から入れる海外保険」の組み合わせだと、一般的な海外保険の1/3以下で、ワーホリに行くことが可能です!

仮に、クレジットカードの保険を適応せずに、1年間この保険を使っても、936ユーロ(約112,000円)で、一般的な海外保険の半分ほどになります。

② 地域の公的保険に加入する

もう一つの手段として、地域の公的保険が使えます。

あくまでも、あなたの住む州や地域によるので、必ず存在するとは限りません。しかし、公的保険があるのならば、使わない手はありません。

なんてったって、すこぶる安いからです。

例えば、私の住んでいたカナダのBritish Columbia州には

公的健康保険 MSP (Medical Services Plan)というもがあります。

保険料は、なんと月に$37.50(約3,000円)!

例えば、90日(3ヶ月)はクレジットカードの保険を使って、残りの9ヶ月をこちらの公的保険を適応すると、約3,000円×9ヶ月=27,000円程度ということになります。

つまり、「クレジットカードの海外保険」と「地域の公的保険」の組み合わせだと、一般的な海外保険の1/7ほどで、ワーホリに行ける可能性があるということです。

仮に、クレジットカードの保険を適応せずに、1年間この公的保険を使っても、約3000円×12ヶ月=36,000円程度で、一般的なワーホリの1/5ほどになります。

③ さらにクレジットカードの保険を使う

「え?」

と思われたあなた。

真っ当な反応です。

先ほど、私は、クレジットカードの保険の適応期間は、基本的には「海外に出発した日から90日」だとお伝えしました。

しかし、ここでは、「90日以降もクレジットカードの保険を使う」と宣っています。

頭がおかしくなったのか?

と、言いたい気持ちも分かります。笑

しかし、私がここで言いたいのは

実は、90日以降からでも、保険を適応させられるクレジットカードが存在するというお話です。

いわゆる、クレジットカードの特殊系というやつの存在です。

おそらく、この情報を知っている人は少なかったのではないかと思いますので、これから分かりやすく説明していきます。

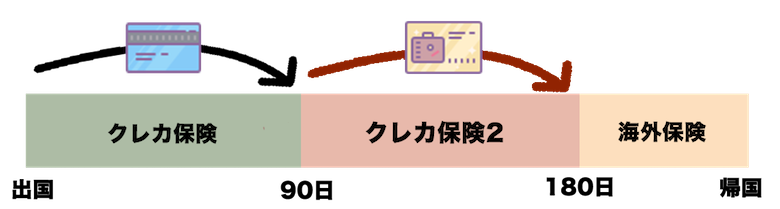

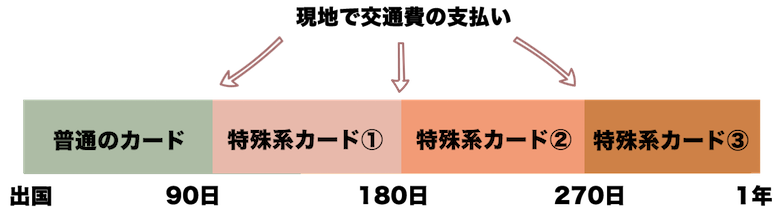

特殊系クレジットカードの海外保険

何度もお伝えしている通り、基本的にはクレジットカードの海外保険は、日本を出発してから90日が保険適応期間です。

しかし、とあるクレジットカードの海外保険は

海外で使用たら90日間が保険適応期間になるのです。

厳密に言えば、現地の公共交通機関の交通費の支払いが発生した時から90日です。

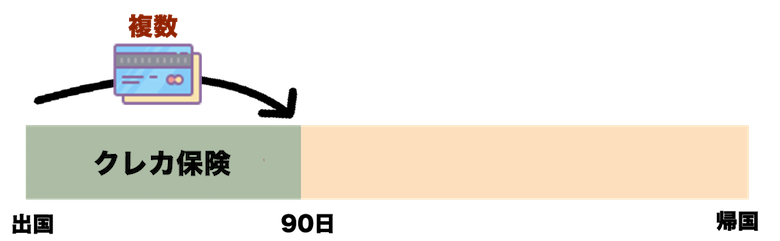

つまり、「普通のクレジットカードの海外保険90日」と「特殊系のクレジットカードの海外保険90日」を適応すれば、180日間はクレジットカードの海外保険で補うことができるということです。

特殊系クレジットカードの極意

極意はここからです。

もし、あなたが、この特殊系クレジットカードを複数持っていて・・・

1枚のカードの保険期間が終了したときに、次のカードで公共交通機関の支払いを繰り返せば・・・

カードの枚数×90日間、保険のカバー期間を延長できるということです。

つまり、理論上は上記の図のように、クレジットカードの海外保険だけで、1年間過ごすことが可能です。

ただ、その特殊系のクレジットカードは、いわゆるレアカードなので、数に限りがあります。なので、もしこの方法で全部クレジットカードの海外保険を使うなら、計画的にクレジットカードを取得する必要があります。

と思ったあなたのために、一覧がまとめられたサイトを紹介します。

↑この表は全て、特殊系のクレジットカードのみ表示されています。

ちなみに、クレジットカードの海外保険については、上記のサイトの右にでるものはありません。

なので、私の説明で分かりにくい部分があれば、海外保険研究所も読んでみると、より理解が深まると思いますので、ぜひ、参考にしてみてください。

<注意> 出国前に保険が義務付けられている国は、この裏技が使えない可能性があります

最後に一つ、注意が必要な情報をお伝えしておきます。

この裏技は全てのワーホリの国で使えるわけではありません。

例えば、フランス・アイルランド・ドイツに行く人は、ビザ申請時に、保険加入の証明が必要です。しかも、滞在期間全てをカバーする海外保険に加入しなければなりません。

そうなると、日本から入れる一般的はワーホリの保険に入るしかありませんので、残念ながらこの裏技は使えません・・・。

オーストラリアは、この裏技を使うことが可能です。そういった保険加入の証明は必要ないので。

カナダは、ワーホリに行く条件として「滞在期間をカバーしている保険」に加入することが義務付けられていますが、ビザ申請時の保険加入の証明は不要です。

ということは、カナダもこの裏技を使えなくはないということになります。

しかし、海外保険に加入してないことが入国審査でバレると、入国できなかったり、場合によっては、強制送還になる可能性があります。

理解した上で、自己責任ということで行動してください。

<補足>クレジットカードの海外保険を有効にする2つの方法

最後に補足です。

クレジットカードの保険を有効にさせる方法についてです。

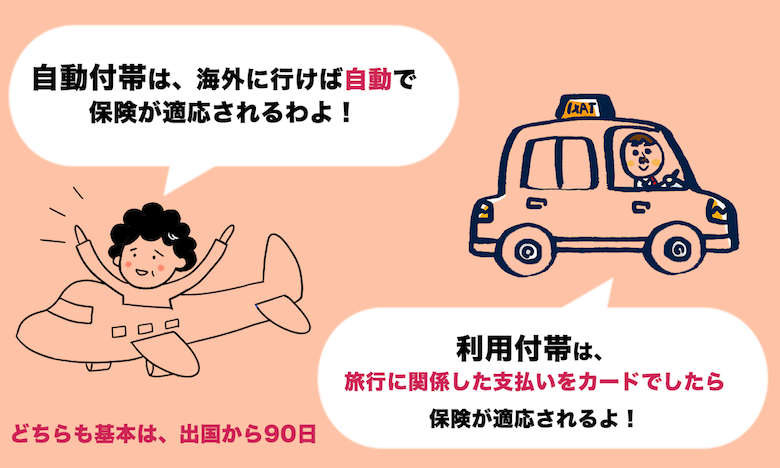

そもそも、クレジットカードの海外保険をタイプには2パターンあります。

- 自動付帯

- 利用付帯

①自動付帯

海外へ行くと自動的に保険が有効になる(基本は、出国から90日)。

例えば、先ほど紹介したREXカードは自動帯付で、海外に出れば自動的に保険が有効になります。

こちらは、あなたが海外に飛び立ったら、勝手に有効になっている保険なので簡単ですね。

②利用付帯:

その旅行に関連のある交通費などをカード払いすると、保険が有効になる(基本は出国から90日)。

こちらは、ちょっと分かりにくいかもしれませんね。

例えば、空港に向かうタクシーやバスの運賃を、そのクレジットカードで支払うと、海外に出発してから保険が有効になるということです。

逆に、クレジットカードを使わないと有効にならないので、注意が必要です。

ちなみに・・・

先ほど説明した、特殊系クレジットカードは、「海外で公共交通機関を利用してから90日」という意味で、利用付帯に属します。

Zoro的まとめ

本当は、エージェントや保険紹介サイトでも、この「クレジットカードの海外保険を使う方法」を提供してくれれば良いんですけどね〜・・・。

いかんせん、どちらも紹介手数料をもらって成り立っていますから、知っていても絶対に教えてくれませんよね。

この情報を得られること自体ラッキーだと思うので、ぜひ、この方法を使って保険料を節約してみてください。できれば、0円に。

そして、その分、現地のカフェ代や家賃、旅行など、有意義なことにお金を使ってワーホリを楽しんじゃってくださいね!

幸運を祈ります^^

Zoro